来源:互联网的那些事儿

图片来源:由无界 AI工具生成

电视会员的风,最终还是吹到了智能音箱领域。

近日不少用户反映,自己家的智能音箱突然开始要收费了,此前动动嘴就可以免费播放的音乐等内容,现在必须要求开通音箱专属会员才可以。

更经典的是,即便是充了会员,也并不是全部功能都能使用。

具体价格来看,各家会员费用普遍每年在109-159元之间,其中包含QQ音乐/酷狗音乐/酷我音乐等音乐音箱曲库三选一,部分故事读物等内容。

当然,要想在没有开通智能音箱会员的前提下,畅享APP会员歌曲的播放,也可以通过连接蓝牙的形式实现。

但这也就延伸出了另一个问题,这样一来大几百块买的智能音箱,与早年几十就能买到的蓝牙音箱区别在哪?如今的智能音箱到底还有没有智能可言?

始于智能,终于套娃

事实上,在正式“割韭菜”前,各大智能音箱厂商就已经将其与大模型进行绑定,原因在于,智能音箱是AI大模型最容易落地的终端应用场景之一,而智能音箱也亟需破圈。

于是小度、天猫精灵、小爱、小艺等智能音箱先后接入了自家的大模型。

或许从用户的视角来看,智能音箱接入大模型多少有点多此一举,毕竟在通常情况下,用户只能给它下达极其简单的指令,比如听歌、看天气、控制灯光或者给小孩讲睡前故事等较为基础的功能。

但如果抛开用户对智能音箱的需求,将大模型的优势与智能音箱所需的技术结合来看就会发现,这是一个“互补”的过程。

先需要了解的是,智能音箱的主要技术分别为自动语音识别(ASR)、自然语言处理(NLP)、文本转语音(TTS),而能够将智能音箱往智能化推进的关键技术为自然语言处理,大模型恰好能够作为补充,同时大模型也能够落地到终端应用场景中来。

但目前来看,接入大模型的智能音箱需求量仍然没有得到突破。

根据洛图科技(RUNTO)发布的《中国智能音箱零售市场月度追踪(China Smart Speakers Retail Market Monthly Tracker)》数据显示,2023年上半年,中国智能音箱市场全渠道销量为1148万台,同比下降19%;销额为33.7亿元,同比下降20%。

原因在于,用户需求在消费市场仍然是首要指标,无论是讲故事、播放音乐还是问题搜索等继续需求,在手机能够满足的条件下,智能音箱的取代性就会变弱。

更何况当下智能音箱销量“见顶”与手机天花板有所不同,手机市场是饱满,而智能音箱是受众群体“有限”。

另一方面,根据公开信息显示,目前各种硬件设备价格并不高,花89元,或者119元,134元等100元出头的价格,就可以买到一台智能音箱。如果想买带屏幕的,则价格稍贵些,在500、600元左右。

虽然带屏幕的需求更高,但在在使用场景没有突破真正成为智能家居入口,以及销售下滑的态势下,智能音箱目前更像是一次性消费品。

进一步说白了,目前音箱的销量不仅低,其价格还很难覆盖到每一个生产环节,于是音箱会员就成为了厂商回血的根本所在。

与其说是售价问题,不如说是智能音箱和很多互联网产品“打法”一样,就是“不靠硬件赚钱”,即便硬件利润再高,最终都要回到“内容收费”上。

更何况,因为平台与硬件厂商之间的合作,已经为硬件会员下了定性。

如官方客服所说“其他渠道的音乐会员,如QQ音乐的绿钻会员、网易云音乐会员等,目前不支持登录在音箱上使用呢,咱们这边和QQ音乐、酷狗、酷我这些都是合作关系,他们提供音乐资源,如果在音箱等设备听会员音乐,需要开有音乐权益的音箱会员。”

而站在厂商的角度上,音箱会员的推出,用户无论购买任何价格区间的智能音箱,都避免不了需要开109-159的音箱年会员。

从媒介到必需品的距离,犹如隔山

某种程度上来说,被视为智能家居入口的智能音箱,其“内容付费”已经成为了无法改变的事实,但用户的抵触情绪也一时难消。

最明显的是,众多用户已经在“黑猫”平台上进行投诉。例如搜索“天猫精灵”就有1207条投诉,其中近期投诉多集中在“乱收费”、“强制开通会员”、“欺骗消费者”、“二次收费”字眼上。

站在用户的角度,目前用户更介意的或许是厂商后期悄无声息的套娃行为。

例如,最初在购买智能音箱时,商家只字不提播放音乐付费的问题,而今却要求开通付费会员才能享受音乐,导致智能音箱的作用止步于基础又非必需的功能。

更直观的感受就是,在没有开通会员的情况下,当你向家里的智能音箱提出一个要求的时候,它就一定会为你迅速执行吗?

其实不一定,即便是在大模型加持下,它已经听懂了你的要求并且充分的理解了其中的关键词,但它面临的问题或许成为了你无法享受某首歌的版权,亦或是你没有听某个睡前故事的权限。

更重要的是,在前期为了撬动更大的智能家居市场,通过低价吸引用户购买智能音箱的效果并不如意,推出音箱会员确定不是添堵吗?

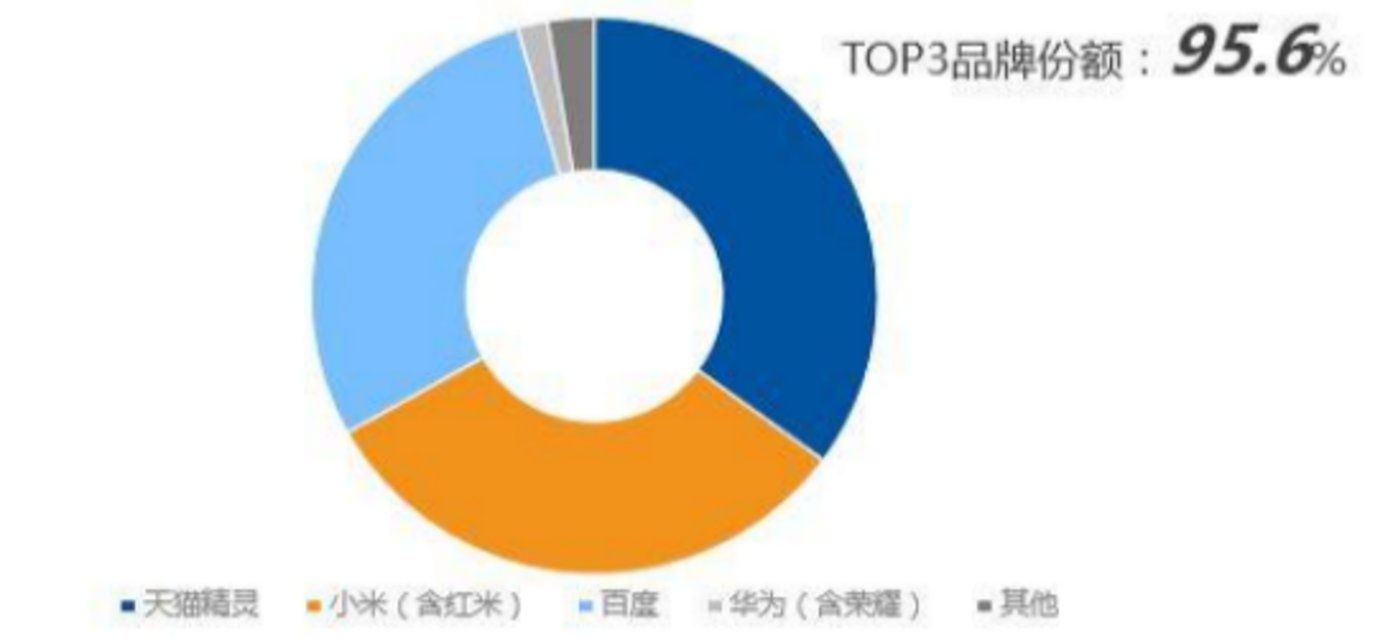

去年国内智能音箱的出货量仅有2600万台。但值得注意的是,市场结构已经呈现出高度的集中化,小度、小爱和天猫精灵三家合计份额超过了90%。

并且头部这几家整体的市场份额差距不大,百度35%、小米31%、天猫精灵27%。三分天下的结果意味着没有一家迈过1000万台出货量的门槛。

如同市场所说的“这个成绩放在曾经被视为下一代互联网关键入口的智能音箱赛道上,即便不能说泡沫完全破裂,也是实实在在退了潮。”

在非必需性和经济下行期的双重影响下,消费者也会更倾向于保守购买,如果厂商们又恰巧在当下急于收割用户,消费者难免会在智能音箱上踩上一脚刹车。

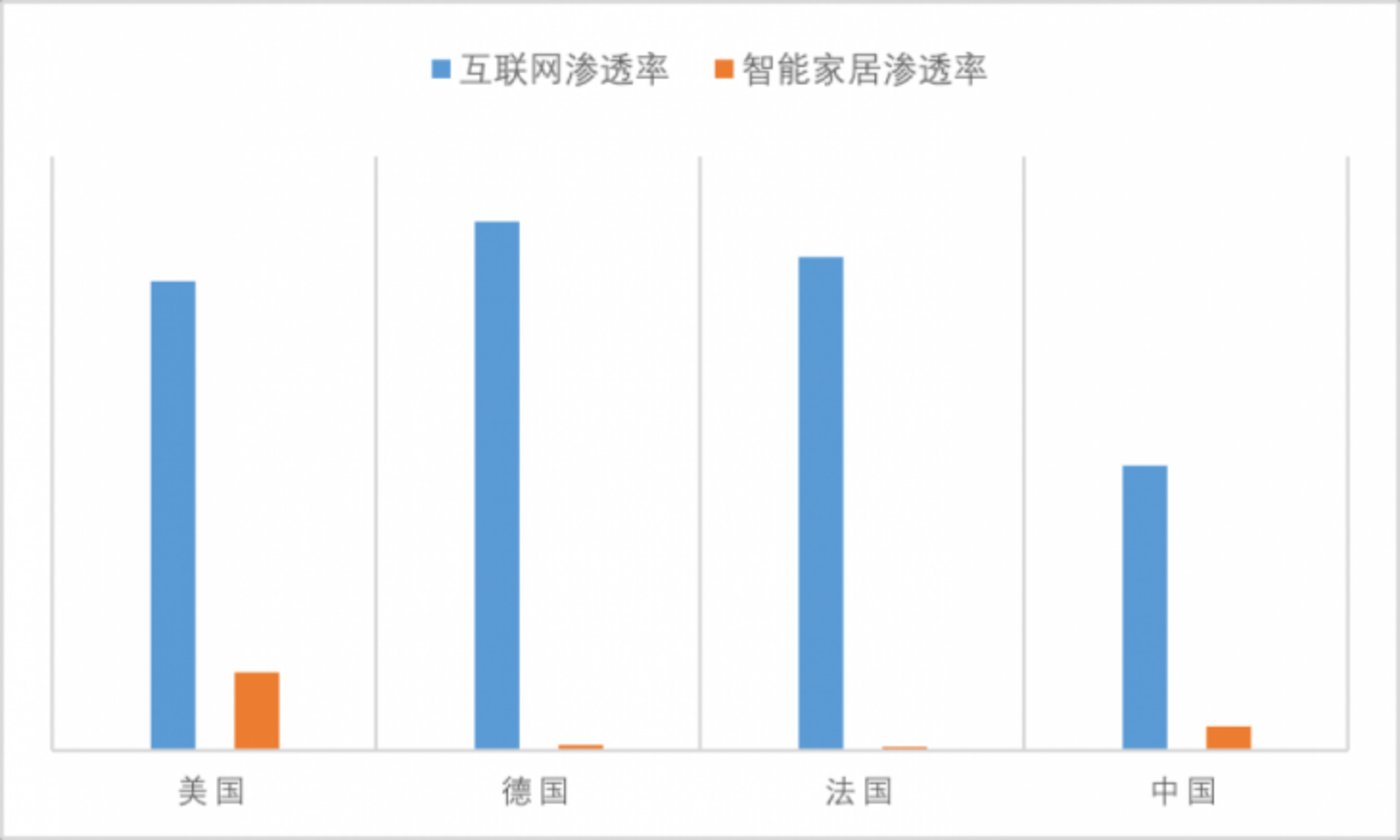

再抛开会员问题,在方正证券四月的一份研报里,引用了Statista的数据,给出的当下中国智能家居渗透率仅为13%。

再严谨一些,综合部分家居搁置的情况,实际的利用水平可能比这个数据更低,这也就大大的降低了对智能家居“入口”的需求。

显然,在功能需求较低的前提下,堵上硬件会员收费这一条路,无疑是将自己往绝路上逼。

会员收费的跟随者,不止智能音箱

不过,回到厂商的角度上,在残酷的价格战下,几乎所有厂商在智能音箱硬件上都是亏钱的存在。而这种持续的亏损,对于厂商来说是难以接受,也难以持续的。

例如Alexa,根据内部文件显示,最近几年包括Alexa在内的亚马逊设备部门每年的运营亏损超过50亿美元。

可以说,这是众多智能音箱厂商推出内容收费的原因之一。

而另一个原因或许是在于,智能化家居时代到来具有太多的不确定性,加之目前这类产品没有更好的盈利模式,“内容收费”已经成为不得已的选择,即便用户存在抵触情绪,这些其实都是商业行为。

同样的,作为最早终端入口的苹果和安卓的成功,成为了智能音箱厂商最好的前车之鉴。

因为对于没能进入手机端的市场玩家们而言,无一不认识到了智能音箱这个终端入口的重要性,也自然都想把入口牢牢的把握在自己手中,都不愿意拱手为“内容平台”做嫁衣。

也正是因为整个市场玩家都太聪明的原因,使得厂商想把智能音箱这一新设备形态打造为智能家庭控制中枢的计划,从一开始就变得阻力重重。

毕竟,跳出商业行为,这种多平台多版权无法实现共享的会员服务,其实是难以为继的。

对此,市场也普遍认为,实际上推出掌握内容资源的QQ音乐、酷我、酷狗等平台,也应该向更多消费者开放服务。

但“内容平台”又何尝会想要为智能音箱做嫁衣呢?大家的目的都是收费,这也就涉及了另外的市场竞争。

不过有一说一,在会员收费上,有了电视会员、智能音箱会员的前车之鉴之后,未来还会有更多智能产品要步前者的后尘。

而类似的“套娃式”收费也能以与智能产品脱离关系。

硬件厂商通过服务收费无可厚非,但其形式实际上有待改进,毕竟消费者的钱也不是大风刮来的。

本站所有软件信息均由用户上传发布,版权归原著所有。如有侵权/违规内容,敬请来信告知邮箱:764327034@qq.com,我们将及时撤销! 转载请注明出处:https://czxurui.com/zx/88834.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫

发表回复

评论列表(0条)