来源:四分仪,作者|刘佼、Connie

图片来源:由无界 AI生成

今年的港股让人心情此起彼伏,相信市场大部分参与者都曾感觉曙光来临,却又被一次次的打回现实。直到近一个月以来,政策层面释放了一系列信号,使A股和港股市场趋势开始发生不同维度的变化,港股市场才逐渐看到了进一步信心修复的明确趋势。

截止9月1日,港股今年以来有38家新股上市,合计募资达211亿港币,相比于2022年同期下降比例达60%。仅有一家大型募集规模的公司(珍酒李渡募集53亿港币),5家募集规模在10亿港币以上,38家平均募资规模仅在5-6亿港币。

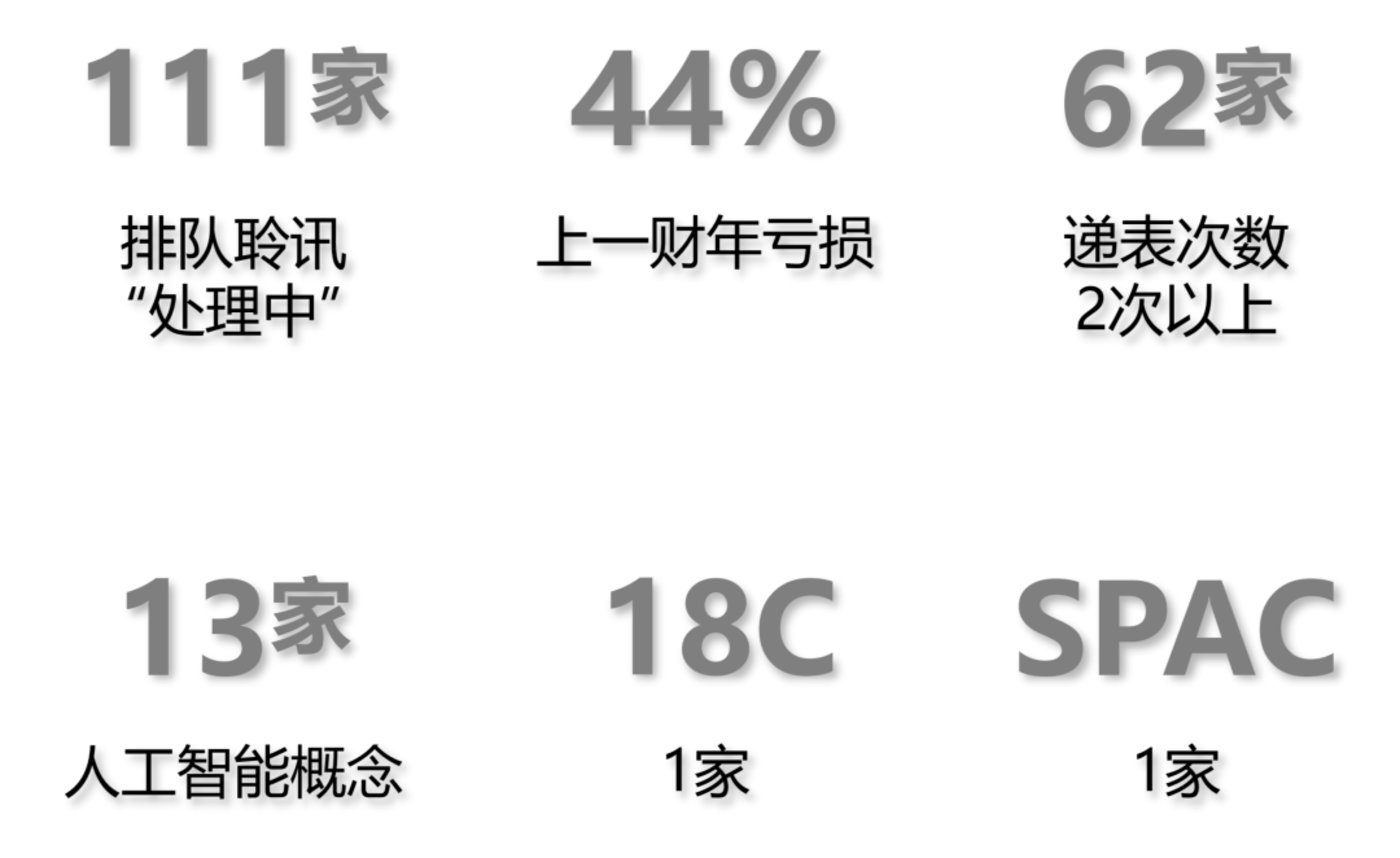

资金流动性不足,市场参与度疲软,“丐版IPO”,“朋友圈IPO”成为港股上半年首发市场的标签。然而即使市场处在这样的困难周期,持续赴港递交申请拟港股上市的企业数量却有增无减。截止9月15日,已递交上市申请,在港交所状态为“处理中”的排队公司数量超过111家,其中递表次数超过3次以上的达到25家。

面对如此市场环境,为什么这么多企业依旧坚持赴港上市?此篇,我们盘点港交所“处理中”排队赴港上市的111家上市公司,从两地市场政策引导、拟上市企业行业属性、规模等多方面角度,为大家梳理一个赴港上市企业的基本画像,以及市场趋势的变化信号。

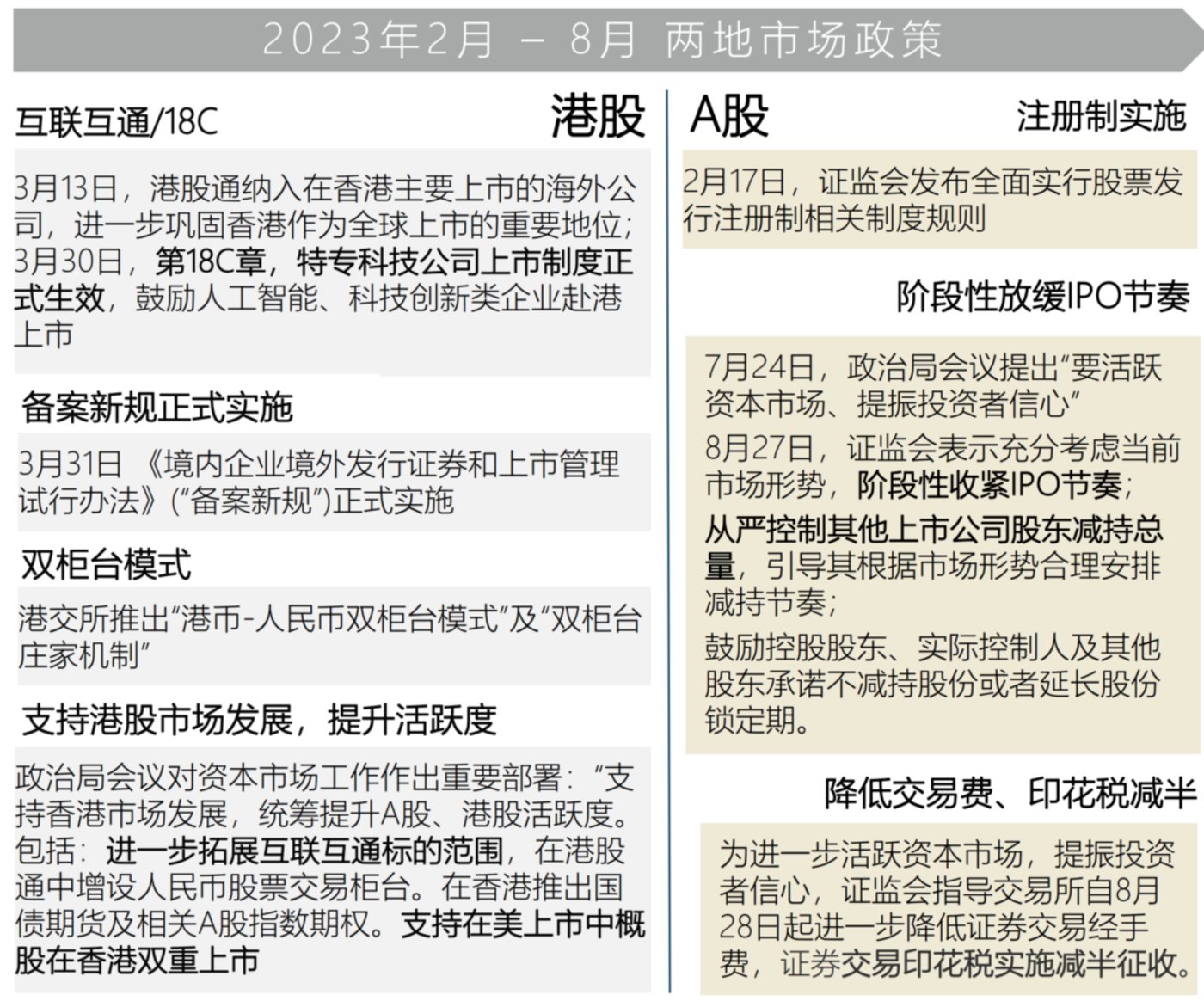

2023年新风向:两地市场释放政策信号

2023年是距离港交所2018年上市制度改革以来的第五年,2018年制度大改革是推进港股资本市场的一个巨大里程碑。在过往这五年里,我们见证了港股市场逐渐形成和A股差异化互补的特征优势,也经历了近两年来市场持续低迷的下行周期。

从去年底开始,中国证监会重新明确了香港市场的战略定位,即港股是中国内地和国际市场的超级连接者角色,随后互联互通、人民币双柜台交易等一系列新政接连落地推出。今年港股重磅推出第18C章,这是继18A生物制药后,再次定位新行业赛道,吸引人工智能、科技创新等企业赴港上市。

8月底,监管部门释放了重要政策指引:A股将阶段性暂缓IPO节奏;对于有紧迫上市计划的企业来说,港股上市可能会成为一个阶段性的替换选择,预计会进一步推动赴港上市的热度。

政策层面的信号是积极明确的,然而,市场信心、流动性的真正恢复,还是需要基于内外经济环境和市场因素的整体改善,“被动选择”才能逐渐转变为主动选择。在此之前,赴港上市的企业可能更多的情况下是迎难而上,好比冬天穿湿棉袄,穿着冷,不穿更冷。

111家“处理中”的企业排队IPO

数据来源:wind,港交所网站,公告数据

港股渡劫寒冬季

-44%的企业上一期年报亏损。互联网科技、生物制药板块是港股上市的主要行业赛道,前期需要大量资本投入技术研发、药物研发的周期,未盈利是行业内普遍的现状;

-50%的企业递表次数至少在两次以上。今年3月31日开始正式实施“境外备案新规”,在港交所递交上市申请后,同步在证监会进行境外上市备案工作,截至9月7日,中国证监会已收到超过138家企业的备案申请,其中97家内地企业拟赴港上市。如果备案时间超过预期,递表时间超过6个月则需要重新递交申请。境外上市时间存在不确定性,如果计划赴港上市,需要考虑时间周期,尽早开启。

-首家18C,首家DE-SPAC。2022年港股正式推出SPAC上市制度,随后Aquila由招银国际联合发起,成为港股首家SPAC上市公司;今年8月31日Aquila公告,与找钢网订立业务合作,如果交易顺利,找钢网将成为港股首家通过De-SPAC上市的公司。找钢网估值达100亿港元,此次上市拟募资规模约16亿港币。

黑芝麻智能,成为今年首家第18C章递交上市申请的自动驾驶芯片公司,背后的机构投资者包括:小米、上汽、蔚来资本、联想创投、博原资本、招商局创投、SK中国、北极光创投、芯动能投资、东风资产等。

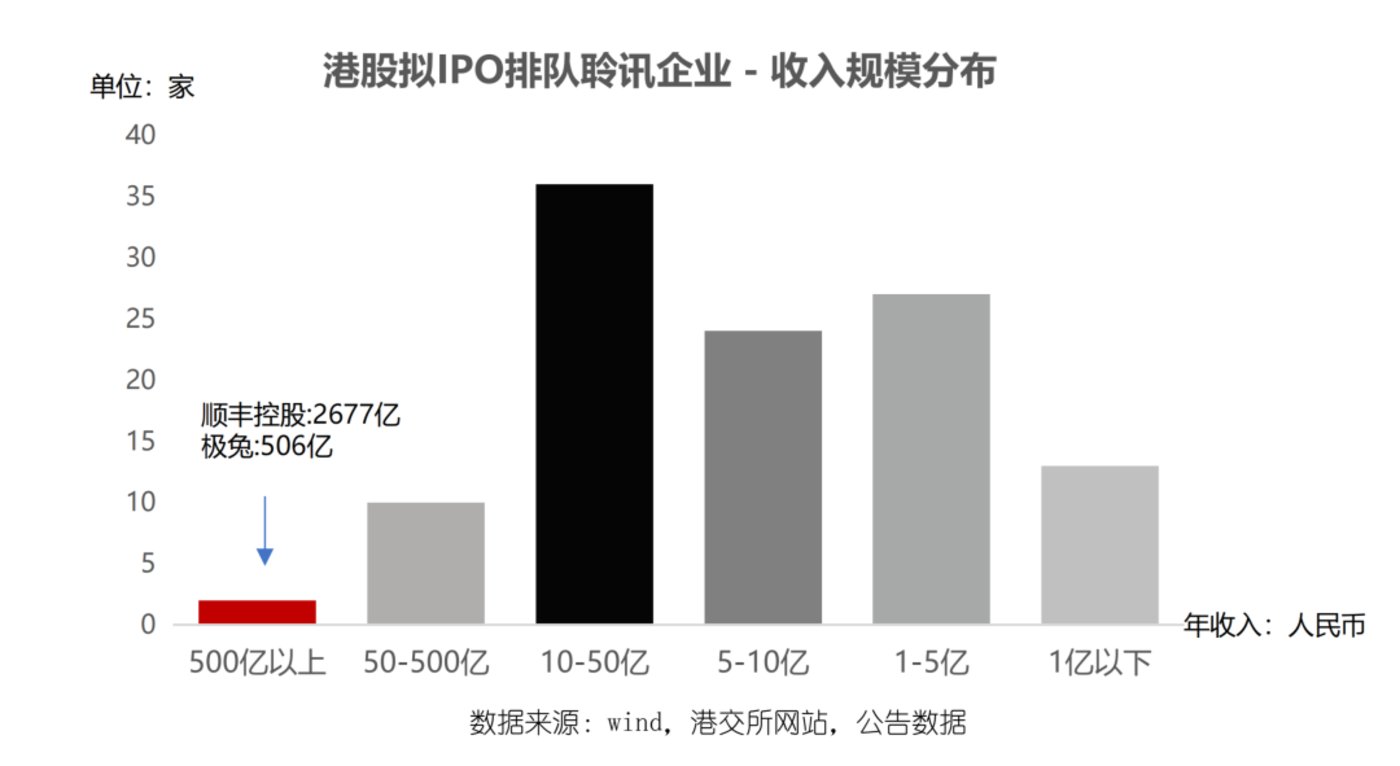

-111家在排企业中,从上一期年报收入规模分布来看,中小型收入规模的企业居多;年收入规模在500亿人民币以上的仅两家:顺丰控股(2677亿)和极兔速递(506亿):

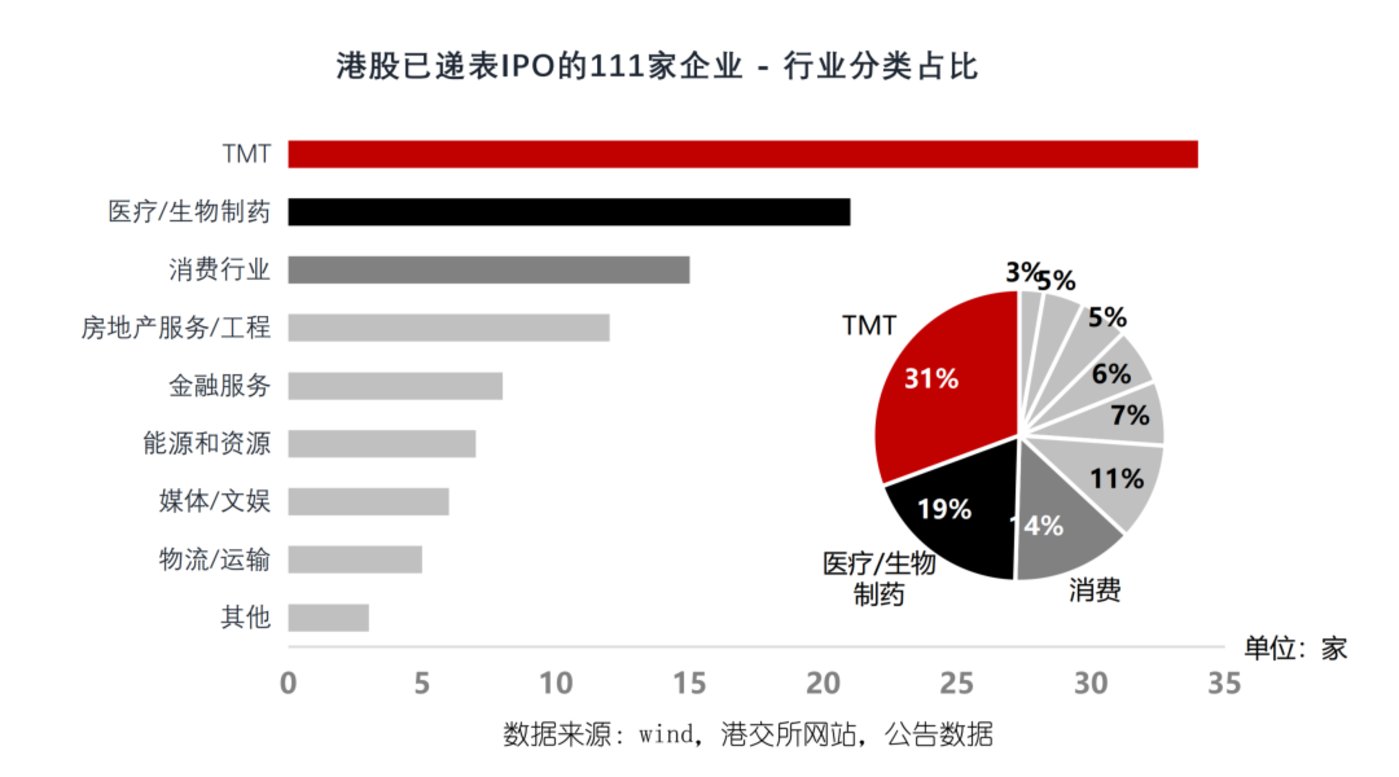

2023“排队”IPO企业的行业分布如何?

TMT、生物制药、新消费为主要行业占比

互联网科技、消费零售/连锁的新经济概念,以及生物制药板块是在2018年上市制度改革后逐渐建立起来的权重板块,同股不同权的放开,吸引了阿里巴巴、京东和网易等一批巨头的中概股回归潮,科技互联网上市公司:阿里、腾讯、美团、京东、网易的总市值占据港股前20大市值的核心比重。

目前在排队聆讯的TMT行业中,60%的公司最近一期年报净利润亏损,大部分企业背后都是诸多VC/PE多轮次的投资。不同于往年以企服软件、电商、互联网平台为主的TMT板块,今年以来人工智能成为新的细分趋势板块(下文详细介绍)。面临对赌协议IPO的压力,以及未实现盈利模式的资金压力、技术迭代的投研压力,是部分软件服务类企业选择在当前市场环境下紧迫上市的原因之一。

对于消费/零售行业,港股无疑是首选上市地,同时也是港股中最具特色、多元化和有趣的行业板块。近年来,泡泡玛特、奈雪的茶、海底捞、小鹏汽车、KEEP等一批企业赴港上市带动了整体消费板块的热潮。目前,“处理中”的消费/零售行业公司包括“燕窝第一股”燕之屋,第三次递表的乡村基、茶饮连锁品牌“茶百道”、“网红东北大米”十月稻田等。

物流板块中有顺丰控股和极兔速运,顺丰控股拟二次上市,完成A+H股的布局,年收入规模超2600亿人民币,是目前港股排队上市中规模最大的一家。

人工智能板块,成为港股上市的新趋势

今年3月30日,第18C章——特专科技公司上市制度正式生效,鼓励人工智能、科技创新类企业赴港上市。随后,从5月开始,陆续不断地已有13家实质性具备人工智能业务的企业,递交申请拟港股上市,其中2家已通过聆讯。

回顾一下,2018年港交所推出的18A章生物制药板块上市制度,允许未盈利的生物制药企业赴港上市,在5年的时间里为港股吸引了近60家生物制药企业。这两年港股市场面临整体的低迷态势,18A版块的上市公司估值下滑严重,所以对于这次18C的推出,市场的态度也是褒贬不一。

事实上,港交所2018年的制度改革,其最核心的效果之一就是使港股形成了鲜明的上市差异化选择优势,和A股市场呈现极强的互补性。而由于人工智能的商业化尚在摸索时期,需要不断的大量资金投入,技术迭代进程紧迫,此次推出的18C,允许未商业化的科技企业上市,从制度上给予了企业更多的选择空间。相比之下,A股市场以科技强国、卡脖子技术作为核心推动产业板块,18C的推出,再次为港股市场提供了一个互补的上市地选择优势。

2家“AI生物制药”企业拟港股上市

英硅智能和脑动极光,是AI技术运用在医药/生物制药行业的两家申请港股上市的企业。其中,脑动极光是一家结合“脑科学+AI”的技术,为认知障碍患者提供动态测评和干预服务的公司。

英硅智能是利用端到端人工智能进行靶点发现、小分子化学和临床研发的AI生物科技公司,前后分别获得多轮次的战略投资,背后的机构投资人包括药明康德、红杉、华平投资、创新工场、启明创投等,累计融资达4亿美元。目前仍在亏损阶段,2022年收入规模约2.1亿人民币。

人工智能时代,无疑开启了迭代传统行业的技术变革趋势。从英硅智能和脑动极光将AI技术运用在健康医疗行业的案例,可以看到未来AI技术运用在更多行业的可能性。

18C章究竟惠及了哪类科技企业?

今年5-6月,港交所在内地举行多场未来科技峰会,重点介绍、推广18C特专科技上市新规。笔者参加了北京专场,在现场收到比较重要的一个信息,就是多次提到的人工智能概念。人工智能技术已经快速地运用到了核心行业板块,比如今年18C首家黑芝麻智能,就是人工智能技术在自动驾驶行业的代表公司。随后“AI制药”的英硅智能也递交了上市申请,相信未来会有更多AI运用在传统行业迭代的创新公司陆续出现。

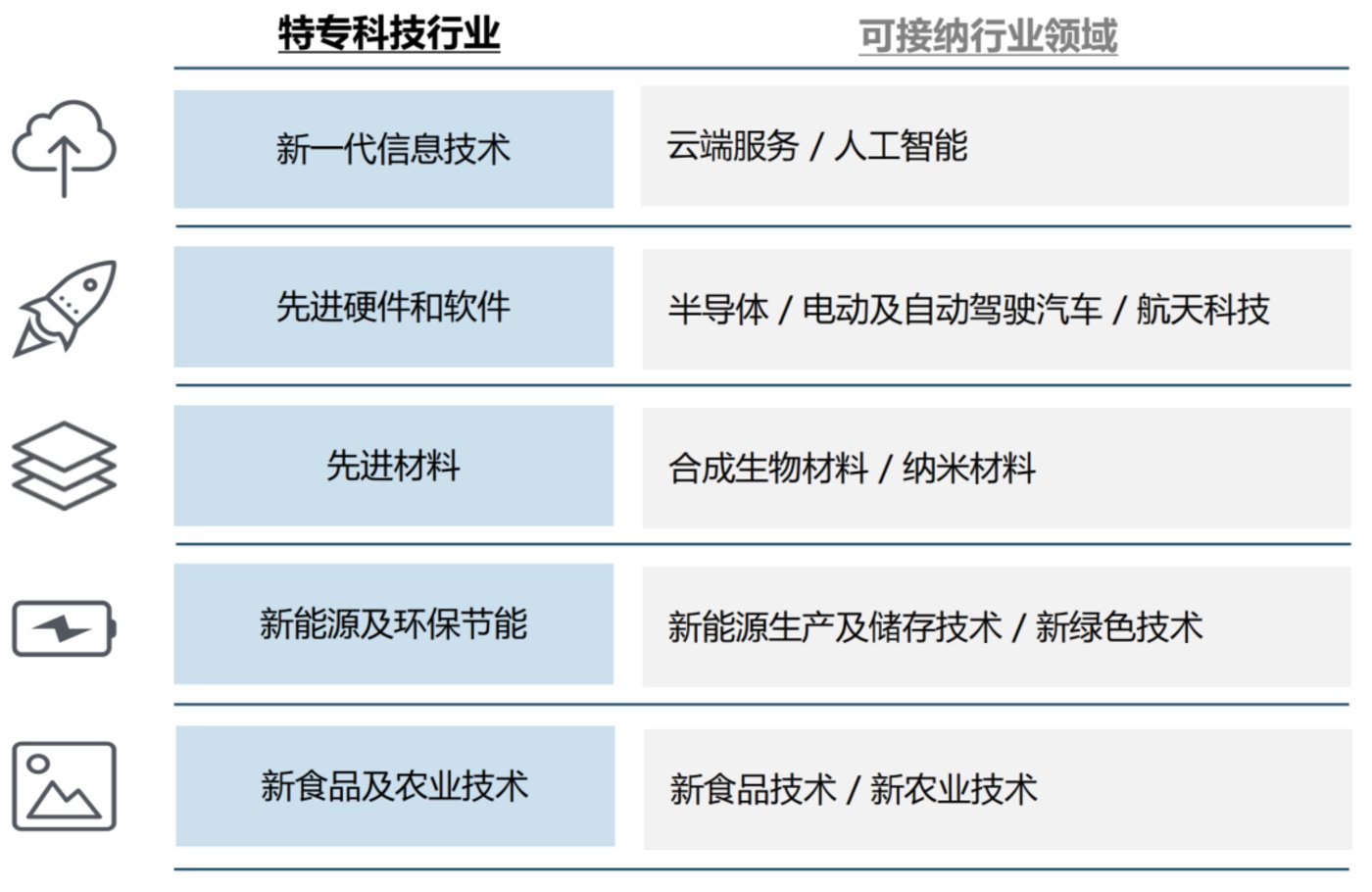

18C面向五大特专科技行业的公司新一代信息技术、先进硬件、先进材料、新能源及节能环保,及新食品及农业技术:

从财务上市门槛来看,18C接受未盈利的科技技术公司,划分为已商业化和未商业化两大类,给予早期科技公司登陆基本市场持续融资的更多的包容性。

考虑上市的智造企业可以怎么做?

我们希望从实际市场数据的分析,更加客观地观察市场的变化趋势。上半年整体市场经历下行的周期,内外经济环境正在逐步修复的过程中,企业应该尽快抓住市场政策、机遇的窗口期,提前布局和资本市场对接的计划。从目前正在排队申请上市的111家企业的数据中,我们再次总结出以下几个核心趋势:

-以18C为主导的科技创新型企业上市的趋势会增加,后续会有更多符合18C定位的企业陆续布局港股上市计划;

-人工智能成为港股市场的一个全新细分板块,以AI技术为核心带动的其他行业机遇会逐步显现,包括制造业、消费零售以及金融信息行业等;

-伴随A股暂时性放缓IPO的情况,港股阶段性会成为本计划A股上市企业的替代性选择;

-TMT、消费零售、生物制药,仍然会是港股市场核心的行业板块;这几个板块基本都是VC/PE密集布局的赛道,面临退出的紧迫压力,为解决痛点而急迫赴港上市的不在少数;

-境外备案新规的出台,会增加上市流程,提早布局、预留出不确定时间的安排,是非常必要的;

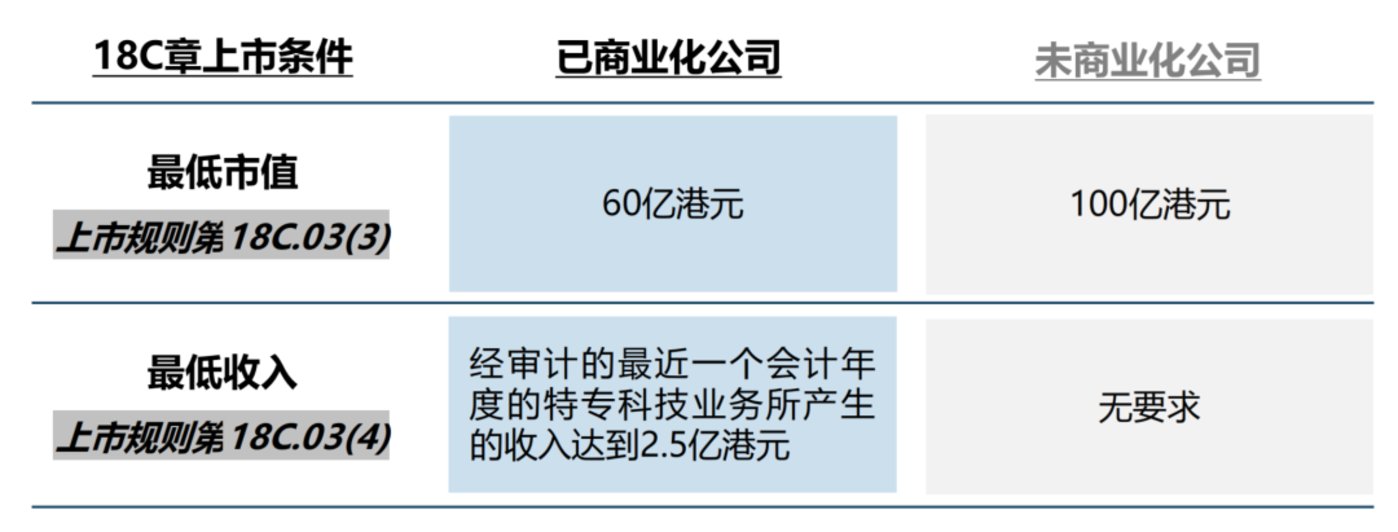

不得不说,18C章的门槛条件还是非常高的,短期内能够符合要求的企业并不多。但是,18C章的推出,从实际效果看,至少带动了AI技术板块在港股的落地。目前111家排队聆讯的企业,行业分布、规模及所属板块情况一目了然,港股市场鼓励和适合什么类型的企业,我们希望有心的企业家能够管中窥豹,规划和把握自己未来在香港资本市场IPO或并购重组的机遇。

市场可以低迷,但思考和意识不可以。

本文来自用户投稿,不代表币大大立场,如若转载,请注明出处:https://czxurui.com/zx/88776.html

发表回复

评论列表(0条)